Tax Update

Home »

Tarieven, heffingskortingen en bedragen inkomstenbelasting 2026

De tarieven in box 1 van de inkomstenbelasting en voor de loonbelasting zijn in 2026 als volgt.tariefschijfinkomen op jaarbasisbelasting en premies volksverzekeringen, jonger dan AOW-leeftijdidem, AOW-leeftijd en ouder 1 € 0 tot € 38.884 35,75%

Gedeeltelijke verlenging zachte landing handhaving schijnzelfstandigheid

Bij de behandeling van het Belastingplan zijn verschillende moties aangenomen, gericht op de verlenging van de zachte landing voor de handhaving op arbeidsrelaties. Naar aanleiding hiervan heeft het kabinet besloten de zachte landing voor het

Bij buitenlands onroerend goed werkt rechtsherstel box 3 soms averechts

De Wet rechtsherstel box 3 heeft voor belastingplichtigen met buitenlands vermogen soms een averechtse uitwerking. De wetgever kiest bewust voor een strikte voorwaarde: alleen toepassen bij een lager voordeel uit sparen en beleggen. Deze harde grens

Adviseur vraagt per ongeluk kleineondernemersregeling aan

Een algemene machtiging voor het doen van aangiften omvat volgens de rechtbank óók de bevoegdheid om regelingen zoals de KOR aan te vragen. Ondernemers kunnen zich niet verschuilen achter een fout van hun adviseur. De wettelijke minimumtermijn van

Jeugdzorginstelling brengt privéfeest en familiereis in aftrek

Een bv die een jeugdzorginstelling drijft, brengt jarenlang forse bedragen in aftrek voor verbouwingen, een buitenlandse reis en een personeelsfeest. De inspecteur corrigeert de kosten na een anonieme tip en legt vergrijpboetes op. Volgens de

Crediteurenakkoord met finale kwijting leidt tot naheffing btw

Een bv in financiële nood sluit een akkoord met haar crediteuren. Zij betaalt 20% van de openstaande facturen en krijgt daarvoor finale kwijting. De inspecteur legt een naheffingsaanslag btw op van ruim € 108.000. Volgens hem moet de eerder

Overgangstermijn youngtimerregeling voor auto’s die dit jaar 15 zijn geworden

Voor auto’s die in 2025 15 jaar oud worden, geldt de huidige ‘youngtimerregeling’. Dit betekent dat de bijtelling wordt berekend op basis van 35% van de waarde in het economische verkeer van de auto. Dit blijft ongewijzigd voor 2025. Vanaf 2026

Pakket Belastingplan 2026 aangenomen

De Eerste Kamer heeft het pakket Belastingplan 2026 aangenomen. Ook zijn vijf moties aangenomen. Tijdens het debat is veel gesproken over amendementen die de Tweede Kamer heeft aangenomen en die de belastingplannen hebben veranderd. De meningen over

Wel of geen btw bij kortstondig verhuren voor verkoop?

Bij overdracht van een onderneming of een zelfstandig deel daarvan hoeft geen btw te worden berekend. Steeds meer projectontwikkelaars verhuren daarom nieuwbouw kort voor verkoop en stellen dat zij een onderneming overdragen. Maar geldt dit ook als

Rente op terugbetaalde gouden handdruk aftrekbaar

Een werknemer moet na jarenlange procedures zijn gouden handdruk van € 750.000 terugbetalen, plus € 202.000 wettelijke rente. De Belastingdienst weigert de aftrek van die rente. Het hof oordeelt dat de rente wél aftrekbaar is als negatief loon. Van

Premiepercentages en maximum premieloon 2026

De minister van SZW heeft de premiepercentages voor de sociale verzekeringen en het maximum premieloon voor 2026 vastgesteld.Verzekering20252026 AOW 17,9% 17,9% Anw 0,1% 0,1% Awf, lage premie 2,74% 2,74% Awf, hoge premie 7,74% 7,74%

Premie en bijdrageloon Zorgverzekeringswet 2026

De minister van VWS heeft het bijdrageloon en het bijdrage-inkomen voor de Zorgverzekeringswet voor het jaar 2026 vastgesteld op € 79.409. Dit bedrag is gelijk aan het maximumpremieloon voor de werknemersverzekeringen voor 2026. De

Betaal voorlopige aanslag 2026 pas ná de dagtekening

In december 2025 verzendt de Belastingdienst al aanslagen over 2026. Deze hebben een dagtekening in januari 2026. Dat kan de voorlopige aanslag inkomstenbelasting 2026 zijn, maar mogelijk ook een andere aanslag. De Belastingdienst wijst erop deze

Special Eindejaars Belastingtips 2025/2026

Inhoud ALLE ONDERNEMERS. 3 Benut HIR uit 2022 vóór 2026. 3 Corrigeer tijdig willekeurige afschrijving voor investeringen in 2023 3 Benut eerder gemiste investeringsaftrek. 3 Optimaliseer investeringen voor KIA.. 3 Gebruik tijdig KIA-bedrijfsmiddel 3 Verkoop ‘nieuw’...

Belastingrente ook bij tijdige aangifte binnen uitstelperiode

Een ondernemer laat zijn aangiften verzorgen door een adviseur. De adviseur vraagt uitstel aan via de beconregeling. De ondernemer dient alle aangiften binnen de gestelde termijn in. De inspecteur legt de aanslagen conform de aangiften op en brengt

Verhuizen vanwege geluidsoverlast levert geen aftrek op

Als een ondernemer verhuist, kan hij onder voorwaarden, naast de kosten van het overbrengen van de inboedel, een bedrag van € 7.750 aftrekken van de winst. Dit verhuiskostenforfait is alleen aftrekbaar bij een zakelijke verhuizing. Een verhuizing om

Lastenverzwaring box 3 teruggedraaid

De aanpassing van het forfait voor overige bezittingen in box 3 komt te vervallen. Daardoor komt het forfait in 2026 uit op 6% in plaats van 7,78%.De voorgestelde verlaging van het heffingvrije vermogen in box 3 is eveneens vervallen. Het

Invullen e-mailadres geen instemming voor verdere communicatie per mail

De Hoge Raad oordeelt dat het enkel invullen van een verplicht e-mailadres in een digitaal formulier niet genoeg is om aan te nemen dat iemand heeft ingestemd met verdere communicatie via die weg. Dit geldt des te meer als gebruik wordt gemaakt van

Auto pas youngtimer bij 25 jaar

De youngtimerregeling verwijst naar de manier waarop het privévoordeel wordt vastgesteld van een auto die meer dan 15 jaar geleden voor het eerst in gebruik is genomen. Voor deze auto’s geldt een bijtelling van 35% van de waarde in het economische

De kringloop die dacht slim te zijn met btw

De margeregeling is volledig van toepassing op kringloopwinkels. Onder de huidige omstandigheden ondervindt de kringloopsector echter weinig tot geen voordeel van de margeregeling. Hun inkoopprijs is vaak nihil, zodat zij btw verschuldigd worden over

Lenen aan zuster zonder zekerheid

Een bv leent bijna drie ton aan haar zustervennootschap. Toen het misging en de lening waardeloos werd, wilde zij die afwaarderen ten laste van de winst. De Belastingdienst stak daar een stokje voor.De lening zonder waarborgenIn 2017 en 2018 leent de

Indexering griffierechten per 1 januari 2026

Om een procedure voor de rechter te kunnen voeren, moeten griffierechten worden betaald. Per 1 januari 2026 worden deze griffierechten verhoogd. De bedragen worden geïndexeerd met het percentage waarmee de consumentenprijsindex (CPI) sinds de vorige

Loon op loonlijst is belast, ook zonder uitbetaling

Een vader helpt zijn zoon met de opstart van diens bv. Hij staat op de loonlijst en de bv houdt loonheffing in. Echter, de vader ontvangt geen geld. De vader ontvangt alleen AOW en een klein pensioen. In zijn aangifte probeert de vader het loon weg

Schenkbelasting terug na terugstorten tweede jubeltonschenking

Een zoon ontvangt in 2014 en 2018 twee schenkingen van zijn ouders voor zijn eigen woning. Beide partijen denken dat de tweede schenking ook belastingvrij is. De inspecteur legt echter een aanslag schenkbelasting op, omdat de vrijstelling maar

Inschrijving brp alleen is onvoldoende voor medebewonerschap huurtoeslag

Rechtbank Noord-Holland heeft onlangs geoordeeld dat er een onbalans is tussen de letter van de wet en het doel ervan. Volgens de wet is het recht op huurtoeslag en de hoogte daarvan afhankelijk van de draagkracht van de huurder, diens partner en de

Schoenherstelbedrijf verliest rechtszaak over gestolen kasomzet

Wie beweert dat geld gestolen is, moet dat kunnen aantonen. Een verhaal alleen is simpelweg niet genoeg. Een schoenherstelbedrijf uit Noord-Holland komt hier bij de rechtbank achter. De rechtbank gelooft niet in het verhaal over diefstal van €

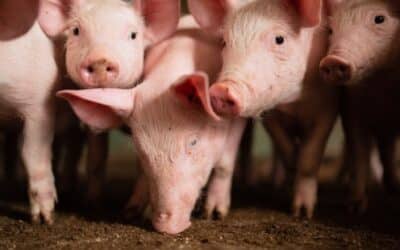

Geen voorziening voor toekomstige bedrijfsvoortzetting

Een varkenshouder vormt voorzieningen voor luchtwassers en asbestsanering. De inspecteur vordert na. Het hof oordeelt dat de voorzieningen terecht zijn gecorrigeerd. Voor investeringen ten behoeve van toekomstige bedrijfsvoortzetting kan geen

Gouden munten geen contant geld

Contant geld valt in box 3 sinds 2023 onder het lage rendementspercentage voor banktegoeden. De Kennisgroep ‘inkomstenbelasting niet-winst’ is van mening dat ter belegging gehouden gouden munten niet kwalificeren als contant geld. Deze gouden munten

AOW-leeftijd blijft 67 jaar en drie maanden in 2031

In de Algemene Ouderdomswet (AOW) is de jaarlijkse vaststelling geregeld van de AOW-gerechtigde leeftijd en de bijbehorende aanvangsleeftijd, de leeftijd waarop de AOW-opbouw begint. Deze zijn gekoppeld aan prognoses over de ontwikkeling van de

Eindejaarstips voor ondernemingen

Extra belasting brandstofauto van de zaak

Werkgevers die een auto van de zaak beschikbaar stellen aan werknemers, krijgen vanaf 1 januari 2027 te maken met een nieuwe fiscale maatregel. Het gaat om een zogenoemde pseudo-eindheffing van 12% op de

Eindejaarstips btw

Btw-verhoging logies

De voorgenomen verhoging van het lage btw-tarief (9% → 21%) gaat niet door voor cultuur, media en sport. De btw op logies gaat in 2026 wel omhoog. Doet een klant in 2025 al een betaling voor logies die plaatsvindt in 2026

Eindejaarstips privé

Box 3: forfait of werkelijk rendement?

Het heffingsvrij vermogen daalt in 2026 van € 57.684 naar € 51.396. Tegelijk gaat het rendement op overige bezittingen omhoog van 5,88% naar 7,78%. Gevolg is dat mensen met overige bezittingen meer

Gelijk melden per ongeluk gebruik van de weg voorkomt boete en naheffing

Een vrouw schorst het kentekenbewijs van haar voertuig, omdat zij het tijdelijk niet gaat gebruiken. Enkele maanden later haalt zij de auto op bij de garage. Zij vergeet echter de schorsing op te heffen. Op het moment dat zij zich deze fout

Privégebruik blokkeert belaste verhuur werkkamer in eigen woning

Verhuur van onroerende zaken is in beginsel vrijgesteld van btw. Onder voorwaarden kan worden gekozen voor belaste verhuur. Een essentiële voorwaarde hierbij is dat het verhuurde niet als woning wordt gebruikt. Elke mate van gebruik als woning staat

Niet langer uitkeren van pensioen leidt tot belaste aanspraak

Een dga krijgt na twee jaar pensioenuitkeringen ineens ‘het besef’ dat uitkeren niet nodig was. Er volgt een naheffing van ruim een miljoen euro. De dga bereikte in juni 2015 de pensioengerechtigde leeftijd. Conform de pensioenbrief gaat zijn

Eindejaarstips erf- en schenkbelasting

Aangiftetermijn erfbelasting

Nabestaanden van iemand die op of na 1 januari 2026 overlijdt, krijgen twintig maanden de tijd voor de aangifte erfbelasting. Op dit moment hebben nabestaanden, na iemands overlijden, acht maanden de tijd. Het

Inspecteur moet voldoende tijd geven voor hoorgesprek

Een man maakt bezwaar tegen zijn aanslag inkomstenbelasting. De inspecteur nodigt hem uit voor een hoorzitting, maar deze wordt later geannuleerd. De man wendt zich daarop tot de rechtbank, die oordeelt dat de inspecteur voor een bepaalde datum

Niet-gerealiseerde waardestijging van goudbaar is werkelijk rendement

De Hoge Raad oordeelt dat zowel gerealiseerd als ongerealiseerd rendement dient te worden meegenomen bij de bepaling van het werkelijk rendement in box 3. De rechtbank en het hof hadden hier eerder verschillend over geoordeeld, wat uiteindelijk

Geen uitnodiging, toch verplicht btw betalen

Een onderneemster probeert een betaalverzuimboete af te wenden door te stellen dat ze niet kan betalen vanwege het feit dat de Belastingdienst haar niet heeft uitgenodigd om aangifte te doen. De rechter verwerpt dit argument. Wie weet dat er btw

Geen periodieke gift ondanks schenking gedurende vijf jaar

Wie een gift doet aan een goed doel, kan dit soms van de belasting aftrekken. Voor periodieke giften geldt een gunstige regeling. Echter, de wettelijke regeling schrijft voor dat het verplicht is een schriftelijke afspraak te maken waaruit blijkt dat

Betalingen zonder tegenprestatie zijn niet aftrekbaar

Wie via zijn bv betalingen doet aan andere bedrijven, mag deze kosten alleen aftrekken als daar een zakelijke prestatie tegenover staat. Volgens een recent arrest mogen betalingen op basis van valse facturen niet worden afgetrokken. Als iemand

Onverplicht aflossen schulden bv is geen aandeelhoudersmotief

Wie als aandeelhouder geld in zijn bv stopt zonder daartoe verplicht te zijn, kan dit soms als verlies aftrekken wanneer de bv failliet gaat. Dit wordt een informele kapitaalstorting genoemd. De aandeelhouder moet dan wel aantonen dat hij vanuit zijn

Uitbreiding aandelenbelang telt niet mee voor vijfjaarstermijn bor

Wie aandelen schenkt met toepassing van de bedrijfsopvolgingsregeling (bor), moet rekening houden met de vijfjaarstermijn. Volgens hof ‘s-Hertogenbosch geldt deze termijn niet alleen voor het oorspronkelijke aandelenbelang, maar ook voor elke

Bijtelling privégebruik voor drie auto’s

Een auto die een werkgever ter beschikking stelt aan een werknemer wordt altijd geacht ook voor privédoeleinden te worden gebruikt, tenzij overtuigend wordt aangetoond dat minder dan 500 kilometer per jaar privé met de auto wordt

Geen bron van inkomen door scheiding activiteiten

Winst bestaat uit het gezamenlijke bedrag van de winst die iemand geniet uit één of meer ondernemingen. Wie binnen één eenmanszaak meerdere activiteiten ontplooit zonder onderlinge samenhang, riskeert dat de

Controlerapport geen beschikking verliesverrekening

Verliezen kunnen alleen worden verrekend als deze bij beschikking zijn vastgesteld. Een controlerapport kwalificeert niet als een dergelijke beschikking. Zo’n rapport bevat geen formele vaststellingen. Het dient alleen ter ondersteuning bij het

Minimumuurloon naar € 14,71

De bedragen van de Wet minimumloon en minimumvakantiebijslag worden halfjaarlijks gewijzigd. Per 1 januari 2026 bedraagt het minimumuurloon voor iemand van 21 jaar of ouder € 14,71. Voor mensen die jonger zijn dan 21 jaar gelden van het

Welke zorgkosten zijn aftrekbaar in 2025?

In 2025 zijn diverse zorgkosten aftrekbaar bij de belastingaangifte, waaronder niet-vergoede medische behandelingen, medicijnen, hulpmiddelen, vervoerskosten voor medische zorg, aanpassingen aan woning voor ziekte of beperking, en bepaalde dieetkosten. Deze kosten zijn alleen aftrekbaar als ze niet vergoed worden door de zorgverzekeraar en boven een inkomensafhankelijke drempel uitkomen. Het is belangrijk om alle zorgkosten goed te documenteren en rekening te houden met de specifieke voorwaarden die de Belastingdienst stelt voor fiscaal aftrekbare zorgkosten. Aftrekbare zorgkosten zijn specifieke uitgaven voor ziekte en invaliditeit die u als belastingplichtige bij uw aangifte inkomstenbelasting kunt aftrekken. Deze kosten moeten voldoen aan strikte voorwaarden die […]

Prinsjesdagspecial Belastingplan 2026

In deze Prinsjesdagspecial staan de belangrijkste voorstellen uit het Belastingplan 2026 en aanvullende wetsvoorstellen voor u op een rij. De special is verdeeld in de volgende onderwerpen: - maatregelen ondernemingen; - maatregelen werkgever; - maatregelen btw &...

Wat is het heffingsvrij vermogen in 2025?

Het heffingsvrij vermogen in 2025 is het bedrag aan vermogen waarover geen belasting in Box 3 verschuldigd is. Voor 2025 wordt verwacht dat het heffingsvrij vermogen licht zal stijgen ten opzichte van 2024, in lijn met inflatiecorrectie. Alleenstaanden en fiscale partners profiteren van verschillende vrijstellingsbedragen, waarbij fiscale partners hun gezamenlijke vrijstelling kunnen verdelen. Deze vrijstelling vormt een belangrijke basis voor uw vermogensplanning en kan significant bijdragen aan het beperken van uw belastingdruk in Box 3. Het heffingsvrij vermogen is het drempelbedrag aan vermogen dat is vrijgesteld van belastingheffing in Box 3. Deze vrijstelling zorgt ervoor dat alleen vermogen boven deze […]

Wat zijn de belastingregels bij cryptocurrency?

In Nederland worden cryptovaluta zoals Bitcoin en Ethereum fiscaal gezien als bezittingen die onder box 3 van de inkomstenbelasting vallen. De Belastingdienst beschouwt crypto als ‘overige bezittingen’ waarover vermogensbelasting verschuldigd is. De peildatum voor waardering is 1 januari van het belastingjaar. Wanneer u handelt in crypto op een zodanige wijze dat dit verder gaat dan normaal vermogensbeheer, kan dit echter als resultaat uit overige werkzaamheden (box 1) worden belast. Bij professionele mining activiteiten kan zelfs sprake zijn van een onderneming. Voor een juiste aangifte is het essentieel om een deugdelijke administratie bij te houden van al uw cryptotransacties. Het fiscale […]

Wat is box 3 belasting?

Box 3 belasting, officieel bekend als vermogensrendementsheffing, is een belasting die wordt geheven over het forfaitaire rendement op uw vermogen. Deze belasting geldt voor bezittingen zoals spaargeld, beleggingen, en tweede woningen, minus schulden boven een bepaalde drempel. U betaalt box 3 belasting wanneer uw netto vermogen op de peildatum (1 januari) hoger is dan het heffingsvrij vermogen. De berekening is recent aangepast na juridische procedures over het forfaitaire stelsel. Box 3 belasting is de vermogensrendementsheffing die wordt geheven over uw vermogensbestanddelen die niet in box 1 (inkomen uit werk en woning) of box 2 (aanmerkelijk belang) vallen. Tot de bezittingen […]

Wat houdt een belastingadviesgesprek precies in?

Een belastingadviesgesprek is een professionele consultatie waarbij een belastingadviseur uw fiscale situatie analyseert en persoonlijk advies geeft over belastingoptimalisatie. Tijdens dit gesprek worden uw financiële gegevens besproken, mogelijke belastingvoordelen geïdentificeerd en een strategie ontwikkeld om uw fiscale positie te verbeteren. Het doel is om binnen de wettelijke kaders uw belastingafdracht te optimaliseren en financiële zekerheid te bieden door expertise op het gebied van belastingwetgeving toe te passen op uw specifieke situatie. Een belastingadviesgesprek is een gestructureerde bijeenkomst tussen u en een belastingadviseur waarbij uw persoonlijke of zakelijke fiscale situatie grondig wordt geanalyseerd. Dit gesprek vormt de basis voor het ontwikkelen […]

Hoe zit het met belasting op buitenlands vermogen?

Belasting op buitenlands vermogen in Nederland valt onder de vermogensrendementsheffing in box 3. Als Nederlands belastingplichtige moet u al uw wereldwijde bezittingen aangeven, inclusief buitenlandse bankrekeningen, vastgoed en beleggingen. Hierbij speelt zowel de Nederlandse belastingwetgeving als eventuele belastingverdragen een rol om dubbele belasting te voorkomen. De aangifteplicht voor buitenlands vermogen is strikt – verzwijgen kan leiden tot boetes en navorderingen met een verlengde termijn van 12 jaar. Onder buitenlands vermogen voor de Nederlandse belasting vallen alle bezittingen en schulden die zich in het buitenland bevinden en aan een Nederlands belastingplichtige toebehoren. Dit omvat bankrekeningen, vastgoed, beleggingen, aandelen, obligaties, cryptovaluta, en […]

Wat zijn de belastingregels bij erfenis?

De belastingregels bij een erfenis in Nederland betreffen vooral de erfbelasting, die geheven wordt over de waarde van alles wat een erfgenaam verkrijgt uit een nalatenschap. De hoogte van deze belasting hangt af van de relatie met de overledene en de waarde van de erfenis. Er gelden verschillende vrijstellingen, met name voor partners (€ 723.693 in 2024) en kinderen (€ 22.918 in 2024). Daarnaast zijn er speciale regelingen voor ondernemingsvermogen en kunnen bepaalde schulden en kosten in mindering worden gebracht op de belastbare waarde. De Nederlandse erfbelasting, voorheen successierecht genoemd, is een belasting die wordt geheven over de waarde van […]

Hoe kan ik erfbelasting verminderen?

Erfbelasting verminderen is mogelijk door een combinatie van tijdige planning en het benutten van wettelijke vrijstellingen. De meest effectieve strategieën zijn schenken tijdens leven, het opstellen van een fiscaal gunstig testament, gebruikmaken van partnervrijstellingen, en het overwegen van bedrijfsopvolgingsregelingen indien van toepassing. Een doordachte vermogensplanning, waarbij rekening wordt gehouden met de persoonlijke en familiesituatie, kan de belastingdruk aanzienlijk verlagen. Vooral het vroegtijdig beginnen met planning is cruciaal om maximaal voordeel te behalen uit de beschikbare mogelijkheden. Erfbelasting is een belasting die erfgenamen moeten betalen over het vermogen dat zij erven na het overlijden van iemand. Deze belasting wordt berekend over […]

Welke documenten moet ik meenemen naar een belastingadviseur?

Voor een effectief gesprek met een belastingadviseur is het essentieel om de juiste documenten mee te nemen. Deze documenten omvatten persoonlijke identificatie (identiteitsbewijs, BSN), financiële documenten (jaaropgaven, loonstroken, hypotheekgegevens), informatie over bezittingen en schulden, en belastingaangiften van voorgaande jaren. Door goed voorbereid te zijn, kan uw belastingadviseur u optimaal helpen bij het minimaliseren van uw belastingdruk en het maximaliseren van uw fiscale voordelen binnen de wettelijke kaders. Een gedegen voorbereiding voor uw afspraak met een belastingadviseur vormt de basis voor effectief fiscaal advies. Door de juiste documenten mee te nemen, kan uw belastingadviseur uw volledige financiële situatie overzien en daarop […]

Kan ik giften aan goede doelen aftrekken van mijn belasting?

Ja, giften aan goede doelen zijn in Nederland onder bepaalde voorwaarden fiscaal aftrekbaar. Dit betekent dat u deze giften kunt aftrekken van uw belastbaar inkomen in box 1, waardoor u minder inkomstenbelasting betaalt. De exacte aftrekbaarheid hangt af van het type gift (eenmalig of periodiek) en de status van het goede doel (ANBI of SBBI). Door slim gebruik te maken van deze fiscale regelingen kunt u zowel goede doelen steunen als belastingvoordeel behalen. Giften aan goede doelen leveren fiscaal voordeel op doordat ze uw belastbaar inkomen in box 1 verlagen. Wanneer u een gift doet aan een erkende instelling, mag […]

Hoe lang duurt het voordat ik belastingteruggave ontvang?

Na het indienen van uw belastingaangifte duurt het doorgaans 3 tot 9 weken voordat u de belastingteruggave ontvangt. Deze termijn is afhankelijk van verschillende factoren zoals het moment van indiening, de complexiteit van uw aangifte en eventuele controles door de Belastingdienst. Bij een volledige en correcte aangifte zonder bijzonderheden kunt u meestal binnen 3 weken uw teruggave verwachten. Bij indiening tijdens piekperiodes of bij complexe situaties kan de verwerkingstijd oplopen tot 9 weken of langer. Belastingteruggave is het bedrag dat u terugkrijgt van de Belastingdienst wanneer u te veel belasting heeft betaald gedurende het belastingjaar. Het proces van belastingteruggave begint […]

Wanneer moet ik bezwaar maken tegen een belastingaanslag?

U moet bezwaar maken tegen een belastingaanslag wanneer u van mening bent dat deze onjuist is en niet overeenkomt met uw fiscale situatie. Dit dient u te doen binnen 6 weken na dagtekening van de aanslag. Geldige redenen voor bezwaar zijn onder andere onjuiste berekeningen, niet meegenomen aftrekposten of verkeerde toepassing van fiscale regelgeving. Tijdig en correct bezwaar maken kan u veel geld besparen en voorkomt onnodige belastingdruk. Een bezwaar tegen een belastingaanslag is een formeel verzoek aan de Belastingdienst om een opgelegde aanslag te herzien. Het is een rechtsmiddel waarmee u als belastingplichtige aangeeft dat u het niet eens […]

Wat zijn de tarieven voor schenkbelasting?

De tarieven voor schenkbelasting in Nederland zijn afhankelijk van de relatie tussen schenker en ontvanger. In 2024 geldt voor kinderen een tarief van 10% over schenkingen tot €138.274 en 20% over het meerdere. Voor kleinkinderen en overige erfgenamen bedraagt het tarief 18% tot €138.274 en 36% daarboven. Er bestaan diverse vrijstellingen, zoals de jaarlijkse vrijstelling van €6.035 voor kinderen en €2.418 voor anderen. Voor woningschenkingen en andere specifieke doelen gelden verhoogde vrijstellingen. Deze tarieven en vrijstellingen bieden mogelijkheden voor fiscaal voordelige vermogensoverdracht. Schenkbelasting is een belasting die wordt geheven over de waarde van alles wat iemand tijdens leven om niet […]

Kan een belastingadviseur erfbelasting uitstel voor mij aanvragen?

Ja, een belastingadviseur kan uitstel voor erfbelasting voor u aanvragen. Dit kan een uitkomst zijn wanneer u de erfbelasting niet direct kunt betalen door bijvoorbeeld liquiditeitsproblemen of wanneer de nalatenschap complex is. De adviseur verzorgt alle benodigde documentatie, communiceert met de Belastingdienst en zorgt ervoor dat aan alle wettelijke vereisten wordt voldaan. Hiermee voorkomt u boetes en rente door te late betaling en krijgt u de tijd om uw financiën op orde te brengen. Uitstel van erfbelasting kan in verschillende situaties noodzakelijk zijn. Er zijn meerdere legitieme redenen waarom erfgenamen uitstel nodig hebben voor het betalen van erfbelasting. Een van […]

Kan een adviseur mij helpen bij erfbelasting op buitenlands vermogen?

Een fiscaal adviseur kan u zeker helpen bij erfbelasting op buitenlands vermogen. Deze specialisten bieden waardevolle ondersteuning bij het navigeren door de complexe internationale belastingwetgeving, het identificeren van toepasselijke belastingverdragen en het voorkomen van dubbele belasting. Ze assisteren bij het inventariseren van buitenlandse bezittingen, verzamelen van benodigde documentatie en zorgen voor een correcte aangifte erfbelasting. De expertise van een adviseur kan significant bijdragen aan een optimale fiscale afhandeling van internationale nalatenschappen. Erfbelasting op buitenlands vermogen is verschuldigd wanneer óf de erflater op het moment van overlijden in Nederland woonde, óf de erfgenaam in Nederland woont. De Nederlandse fiscus heft erfbelasting […]

Welke documenten heb ik nodig voor erfbelasting advies?

Voor erfbelasting advies heeft u diverse documenten nodig die inzicht geven in de nalatenschap. Dit omvat persoonlijke documenten (identiteitsbewijs, overlijdensakte), financiële overzichten (bankafschriften, beleggingen, verzekeringen), het testament, eigendomsbewijzen van vastgoed, hypotheekakten, taxatierapporten en documentatie over eerdere schenkingen. Een complete verzameling van deze documenten is essentieel voor een correcte aangifte erfbelasting en voor het optimaal benutten van fiscale regelingen en vrijstellingen. U kunt meer leren over erfbelasting en schenkbelasting om goed voorbereid te zijn. Een gedegen voorbereiding bij erfbelasting is cruciaal omdat onvolledige of onjuiste documentatie kan leiden tot fiscale nadelen en mogelijk zelfs boetes. De Belastingdienst verwacht een complete en […]

Hoe voorkom ik erfbelasting fouten met professionele hulp?

Het voorkomen van erfbelastingfouten vereist professionele begeleiding door een belastingadviseur die gespecialiseerd is in nalatenschapsplanning. Een deskundige kan u helpen bij het correct waarderen van bezittingen, het optimaal benutten van vrijstellingen en het opstellen van een strategisch plan om de belastingdruk te verminderen. Door vroegtijdig te beginnen met erfbelastingplanning en gebruik te maken van wettelijke constructies zoals schenkingen bij leven, kunt u aanzienlijke fiscale voordelen behalen en kostbare fouten vermijden. Erfbelasting, ook wel successierecht genoemd, is een belasting die de Nederlandse overheid heft over de waarde van een nalatenschap die iemand ontvangt na het overlijden van een ander. U moet […]

Belastingadvies voor startende ondernemers

Als startende ondernemer komen er veel fiscale zaken op je af. Van het kiezen van de juiste rechtsvorm tot het indienen van je eerste belastingaangifte - een goede fiscale basis is cruciaal voor een succesvolle onderneming. Bij DeFiscalisten bieden wij specialistische...

Wat zijn de regels voor schenkbelasting bij een familiebedrijf?

Bij de overdracht van een familiebedrijf spelen specifieke fiscale regels rond schenkbelasting een cruciale rol. De fiscale behandeling van bedrijfsoverdrachten binnen families kent bijzondere regelingen die aanzienlijke belastingvoordelen kunnen opleveren. Voor...

Hoe vaak moet je belastingadvies inwinnen?

Voor particulieren is een jaarlijks gesprek met een belastingadviseur meestal voldoende, terwijl ondernemers beter elk kwartaal fiscaal advies kunnen inwinnen. Bij grote levensgebeurtenissen zoals een huwelijk, scheiding of huiskoop is extra fiscaal advies...

Is schenkbelasting verschuldigd bij schenking aan een goed doel?

Wanneer u doneert aan een erkend goed doel in Nederland, bent u doorgaans vrijgesteld van schenkbelasting. De Nederlandse belastingwetgeving biedt een volledige vrijstelling voor donaties aan organisaties met een ANBI-status (Algemeen Nut Beogende Instelling) of...

Belastingadvies voor particulieren en bedrijven

Belastingadvies: waarom fiscale begeleiding essentieel is voor uw financiële gezondheid Professionele fiscale begeleiding kan u jaarlijks honderden tot duizenden euro's besparen en beschermt u tegen kostbare fouten in uw belastingaangifte. Voor zowel particulieren als...

Wat zijn de valkuilen zonder belastingadvies?

Zonder professioneel belastingadvies loopt u risico op aanzienlijke financiële nadelen. Dit kan variëren van gemiste aftrekposten en onnodig hoge belastingdruk tot boetes en naheffingen bij controles. Daarnaast mist u mogelijk fiscale optimalisatiemogelijkheden die...

Wanneer moet je aangifte doen voor schenkbelasting?

Bij het ontvangen van een schenking moet u binnen 2 maanden na afloop van het kalenderjaar waarin de schenking plaatsvond aangifte doen bij de Belastingdienst. Dit geldt alleen wanneer de waarde van de schenking hoger is dan de vrijstellingen die op dat moment gelden....

Moet ik BTW aangifte doen als kleine ondernemer?

Als kleine ondernemer ben je in principe BTW-plichtig, maar je kunt onder bepaalde voorwaarden gebruik maken van de Kleine Ondernemersregeling (KOR). Met deze regeling hoef je geen BTW-aangifte te doen als je jaarlijkse omzet onder de €20.000 blijft. Je vraagt de KOR...

Kan je schenkbelasting vermijden door te schenken aan kleinkinderen?

Het fiscaal voordelig overdragen van vermogen naar een volgende generatie is een strategische overweging voor veel grootouders. Door direct aan kleinkinderen te schenken in plaats van aan de tussenliggende generatie, kunnen grootouders potentieel belastingvoordelen...

Hoe vind je een goede belastingadviseur?

Bij het selecteren van een fiscaal specialist is het essentieel om iemand te vinden die niet alleen technisch bekwaam is, maar ook perfect aansluit bij uw persoonlijke of zakelijke situatie. Een adviseur met de juiste expertise kan aanzienlijke financiële voordelen...

Hof bevestigt verkorting looptijd 30%-regeling

[[{"value":"De beschikking van de 30%-regeling liep tot 1 januari 2021. Tegen die beschikking is geen bezwaar gemaakt, zodat die beschikking onherroepelijk vaststaat. De rechtbank komt daardoor niet meer toe aan de beoordeling of het einde van het overgangsrecht...

Eigen gebruik tweede woning is niet belast in box 3

[[{"value":"Hoewel een belastingplichtige een voordeel behaalt met het eigen gebruik van een woning in box 3, hoeft hij daar niet (extra) inkomstenbelasting over te betalen. De box 3-bezittingen van een vrouw bestaan in 2019 uit bank- en spaartegoeden en een tweede...

Geen aftrek voorbelasting voor bij ander verantwoorde omzet

[[{"value":"Een bv kan geen aftrek claimen van voorbelasting over activiteiten waarvan de omzet door een zustervennootschap wordt verantwoord. Een vennootschap koopt in 2016 een onroerende zaak. Zij laat deze onroerende zaak in 2017 verbouwen tot een...

Verhuizing is geen rechtvaardiging voor heretikettering

[[{"value":"De verhuizing naar een andere woning betekent niet per definitie dat de werkruimte in de oude woning is te heretiketteren tot ondernemingsvermogen. De verhuizing naar een andere woning betekent niet per definitie dat de werkruimte in de oude woning is te...

Hof bevestigt afwijzing 30%-regeling door inspecteur

[[{"value":"Een Indiase werknemer die via de regeling ‘zoekjaar afgestudeerden’ naar Nederland is gekomen, komt niet in aanmerking voor de 30%-regeling. Een werknemer uit India heeft eerst een jaar in België gestudeerd en is daarna naar Nederland gekomen om werk te...

In 2025 geen boetes bij handhaving schijnzelfstandigheid

[[{"value":"De Belastingdienst gaat over het kalenderjaar 2025 nog geen boetes opleggen. Dit geldt voor zowel verzuim- als vergrijpboetes. Organisaties kunnen eerst een waarschuwing van de Belastingdienst krijgen voordat er zogenaamde boekenonderzoeken (controles)...

Is 8% belastingrente over aanslag Vpb toch toegestaan?

[[{"value":"Volgens Rechtbank Zeeland-West-Brabant mag de wetgever wel 8% belastingrente hanteren bij aanslagen vennootschapsbelasting. Een bv stelt voor de rechtbank dat het heffen van belastingrente in strijd is met het eigendomsrecht. De rechtbank merkt echter op...

Ook 30%-regeling als baan geen motief was voor immigratie

[[{"value":"Een werknemer die naar Nederland emigreert om andere redenen dan het vinden van een dienstbetrekking in Nederland, kan nog steeds een ingekomen werknemer zijn. Een Oekraïense man is in maart 2022 met zijn gezin naar Nederland gevlucht vanwege de oorlog in...

Rechtbank vermindert box 3-heffing tot werkelijk rendement

[[{"value":"Rechtbank Noord-Holland heeft bepaald dat de box 3-heffing voor een belastingplichtige buitenproportioneel is en in strijd met het EVRM. Het belastbaar inkomen uit sparen en beleggen van € 138.422 is verlaagd naar nihil. Het box 3-vermogen van een man en...

Geen ANBI-status als werkzaamheden zijn gericht op vermaak

[[{"value":"Als de feitelijke werkzaamheden van een stichting voornamelijk zijn gericht op ontspanning en vermaak voor de deelnemers, is deze stichting geen algemeen nut beogende instelling. Een stichting is opgericht op 18 oktober 2021 met als doel de ondersteuning...

Ook alternatieve BPM-afschrijving bij diefstalschade

[[{"value":"Diefstalschade is meer dan normale gebruiksschade en kan dus aanleiding zijn om de afschrijving voor de BPM te berekenen volgens een alternatieve methode. Bij de berekening van de verschuldigde BPM over een gebruikte auto mag de kentekenhouder een...

Achteraf opgestelde partage-overeenkomst overtuigt niet

[[{"value":"Beweert een btw-ondernemer dat een gefactureerd bedrag voortvloeit uit een partage-overeenkomst? Dan helpt het niet als deze overeenkomst is opgesteld nadat de eerste diensten zijn verleend. Een bv houdt zich bezig met projectontwikkeling zonder eigendom...

Verlies bij verkoop auto’s niet aan fiscus te wijten

[[{"value":"Een onderneemster heeft het voornemen auto’s te verhuren. Voor de financiering van haar ondernemingsactiviteiten wil ze de teruggaaf omzetbelasting gebruiken, maar die komt niet. De onderneemster stelt vervolgens de Belastingdienst aansprakelijk voor het...

Raad van State: nieuwe box 3-stelsel te complex

[[{"value":"De Raad van State adviseert om het wetsvoorstel werkelijk rendement box 3 niet in deze vorm in te dienen en de vormgeving opnieuw te bezien. Er kleven zwaarwegende bezwaren aan het box 3-stelsel dat de regering voorstelt, onder andere op het gebied van de...

‘Self billing’ is onvoldoende bewijs voor btw-teruggaaf

[[{"value":"Het zelf opstellen van facturen en deze betalen via verrekening levert volgens Rechtbank Zeeland-West-Brabant onvoldoende bewijs op om de btw terug te vragen. Een holding en haar twee dochtermaatschappijen, waarvan een handelt in metalen, vormen een...

Hof bevestigt dat cryptovaluta in box 3 zijn belast

[[{"value":"Hof Amsterdam bevestigt dat ondanks hun bijzondere kenmerken cryptovaluta vermogensbestanddelen zijn die in beginsel in box 3 vallen. In een procedure voor het hof betwist een vrouw onder andere dat haar cryptovaluta tot haar box 3-vermogen behoren. Zij...

Stelsel vóór 2017 geen grond voor ambtshalve vermindering

[[{"value":"De inspecteur hoeft een verzoek om ambtshalve vermindering van aanslagen IB/PVV over jaren vanaf 2017 niet in te willigen als dit verzoek is gebaseerd op wetgeving en rechtspraak over jaren vóór 2017. Een man heeft de Belastingdienst verzocht de opgelegde...

Eigenwoningregeling inkomstenbelasting levert geen ‘trouwboete’ op

[[{"value":"Rechtbank Gelderland oordeelt dat de eigenwoningregeling niet leidt tot schending van mensenrechten. Aan de fiscale wetgever komt een ruime beoordelingsvrijheid toe. Een vrouw en haar partner zijn een geregistreerd partnerschap aangegaan en hebben elk een...

Dga handelt bij verkoop woning als btw-ondernemer

[[{"value":"Een dga die een kantoorpand verhuurt is een btw-ondernemer. Als hij later besluit tot transformatie van het kantoorpand in twee te verkopen woningen, handelt hij nog steeds als btw-ondernemer en is de levering van de woningen belast met omzetbelasting....

Ongelijk aandelenbelang leidt tot verzekeringsplicht

[[{"value":"Rechtbank Gelderland heeft geoordeeld dat medisch specialisten met een ongelijk aandelenbelang in een bv vanaf 1 januari 2016 verplicht verzekerd zijn voor de werknemersverzekeringen. In 2014 richten een aantal medici een bv op. Alle aandeelhouders van de...

Annuïtaire aflossingsverplichting essentieel voor renteaftrek

Rechtbank Noord-Holland oordeelt dat een lening voor een woning niet kwalificeert als eigenwoningschuld in de zin van de Wet IB 2001. Er is namelijk geen contractuele annuïtaire aflossingsverplichting overeengekomen bij het aangaan van de lening. Een man koopt in...

Partiële buitenlandse belastingplicht en einde 30%-regeling

De Hoge Raad heeft vastgesteld dat de 30%-regeling in 2016 is geëindigd. Daardoor is bij een keuze voor partiële buitenlandse belastingplicht box 3-heffing verschuldigd over bank- en spaartegoeden en beleggingen over de periode in 2016 dat de 30%-regeling niet meer...

Niet meetellen WGA-uitkering kan discriminatie zijn

Dat het UWV een WGA-uitkering direct uitbetaalt aan een werknemer mag volgens de Hoge Raad niet leiden tot een lagere arbeidskorting. Een man is gedeeltelijk arbeidsongeschikt. Hij werkt in dienstbetrekking. Hij ontvangt naast het loon van zijn werkgever een...

Villatax en afbouw Hillen-aftrek zijn toegestaan

Rechtbank Noord-Holland oordeelt dat de zogeheten villatax en de afbouw van de Hillen-aftrek niet dusdanig botsen met rechtsbeginselen, dat men deze bepalingen buiten toepassing moet laten. Een man en zijn fiscale partner bezitten in 2021 een eigen woning met een...

Voorkoming van dubbele belasting soms evenredig te berekenen

Is het salaris niet uitgesplitst naar bestanddelen voor verschillende werkzaamheden die in verschillende landen zijn verricht? Bereken dan de voorkoming van dubbele belasting naar tijdsevenredigheid. Een man is als piloot werkzaam bij een bedrijf met leiding in het...

A-G: ook bij navordering is verdeling partners te herzien

Advocaat-generaal Koopman is met diverse conclusies gekomen die zien op de herziening van de verdeling tussen fiscale partners van gemeenschappelijke inkomensbestanddelen. In twee cassatieprocedures hebben twee echtgenoten ontdekt dat zij een te hoog bedrag aan...

Rechtbank zet belastingrente voor bv’s op 4%

KPMG Meijburg & Co heeft met succes geprocedeerd tegen de heffing van 8% belastingrente voor vennootschapsbelastingplichtige lichamen. Rechtbank Noord-Nederland oordeelt dat deze rente slechts 4% mag bedragen. Voor de te betalen belastingrente over aanslagen...

Gokverslaafde verzweeg vervreemde gelden niet expres

Iemand die als gevolg van zijn gokverslaving gelden van zijn werkgever vervreemdt, zal zich vaak niet realiseren dat dit belastbare inkomsten zijn. Een man heeft van september 2008 tot juni 2017 gewerkt als cashcollector bij een bv. In juni 2017 ontdekt de bv dat de...

Navorderingsaanslagen vernietigd door gebrek aan voortvarendheid

De Hoge Raad heeft geoordeeld dat de navorderingsaanslagen inkomstenbelasting over de jaren 2001-2008 moeten worden vernietigd wegens gebrek aan voortvarendheid bij het opleggen door de inspecteur. Een man is op 4 juni 2014 ingekeerd ter zake van drie verzwegen...

Werkelijk rendement sterk gedaalde cryptovaluta nihil

Hof Amsterdam heeft de uitspraak van rechtbank Noord-Holland vernietigd en heeft het belastbaar inkomen uit cryptovaluta verminderd tot nihil, vanwege aangetoond verlies. Een vrouw heeft per 1 januari 2018 in box 3 de blote eigendom van een vordering van € 90.000 op...

Hof bevestigt fiscaal partnerschap in 2018

Hof Den Bosch heeft geoordeeld dat de huidige toerekening van gemeenschappelijke inkomensbestanddelen niet in strijd is met internationale verdragen of Europees recht. Een man en zijn echtgenote leven gescheiden, maar hebben voor het jaar 2018 geen verzoek tot...

Onvoldoende bewijs extra gezinshulp, kosten niet aftrekbaar

Hof Den Haag heeft geoordeeld dat de reiskosten en vakantiekosten van een zoon voor de zorg van zijn moeder niet aftrekbaar zijn als specifieke zorgkosten bij de moeder. De moeder heeft geen gedagtekende facturen kunnen overleggen met duidelijke gegevens van de...

WHOA: financiers niet verplicht tot nieuwe leningen

De Hoge Raad heeft geoordeeld dat de Wet homologatie onderhands akkoord (WHOA) niet toestaat dat financiers verplicht worden om een nieuwe financiering te verstrekken onder gewijzigde voorwaarden. Een scheepsbouwer heeft van negen banken een financiering van € 950...

Integrale PKV na niet-onderbouwde naheffingsaanslag

Als de inspecteur een naheffingsaanslag omzetbelasting oplegt zonder deze nader te onderbouwen, heeft de btw-ondernemer in beginsel recht op een integrale proceskostenvergoeding. Rechtbank Den Haag heeft uitspraak gedaan in een geschil tussen een bv en de...

Ombouw toilet tot douche maakt van school geen woning

Het ombouwen van een toilet naar een douche maakt van een schoolgebouw nog geen woning voor de overdrachtsbelasting. Een man heeft een perceel met daarop een voormalige basisschool gekocht voor € 237.500, evenals een aangrenzend perceel tuingrond voor € 13.275. Hij...

Economisch belang ab behouden ondanks verlenen optierecht

Rechtbank Den Haag heeft geoordeeld dat het verlenen van een optierecht niet automatisch betekent dat de aandeelhouder geen aanmerkelijk belang meer heeft. Een man heeft samen met andere investeerders geïnvesteerd in een bedrijf via een geldleningsovereenkomst....

Trek geen transactiekosten af van werkelijk rendement box 3

Bij de berekening van het werkelijk rendement is het verstandig als een belegger aantoont geen transactiekosten te hebben afgetrokken. Een man bezit in 2020 samen met zijn echtgenote aanzienlijke bank- en spaartegoeden en effecten. In een beroepsprocedure voor...

Verteerkosten kunnen zakelijk en dus aftrekbaar zijn

Onder bepaalde omstandigheden kunnen verteerkosten (gedeeltelijk) aftrekbare kosten zijn, zo oordeelt de Hoge Raad. Een consultant woont met zijn gezin in Limburg en werkt in 2014 gedurende zes maanden voor een opdrachtgever in Amsterdam. Daarom huurt hij in...

Ongespecificeerd factureren: geen aftrek gebruikelijk loon

Als de eenmanszaak van een dga zijn werkzaamheden bij zijn bv in rekening brengt zonder specificatie van kosten, kan de bv geen kosten aftrekken van het gebruikelijk loon. Twee aandeelhouders, zus en broer, houden ieder de helft van de aandelen in een holding. Deze...

Inschrijving kavelruilovereenkomst nodig voor vrijstelling

De Hoge Raad heeft bevestigd dat voor toepassing van de kavelruilvrijstelling in de overdrachtsbelasting de inschrijving van de kavelruilovereenkomst in de openbare registers een vereiste is. Een agrariër heeft een koopovereenkomst gesloten voor een agrarisch bedrijf...

Belastingdienst start hersteloperatie box 3

De Belastingdienst stuurt mensen die in aanmerking komen voor het doorgeven van hun werkelijk rendement tussen half oktober en begin november 2024 een brief. In de brief staat meer informatie over het aanvullende herstel en het formulier Opgaaf werkelijk rendement....

Special Eindejaars Belastingtips 2024/2025

Met het jaareinde in zicht, is dit een mooi moment om na te gaan of je op fiscaal gebied nog actie moet ondernemen. Sommige zaken kunnen niet wachten tot 2025, terwijl andere zaken juist om uitstel tot in het nieuwe jaar vragen. In ieder geval zijn er diverse...

Resultaten uit boekenonderzoek vormen nieuw feit

Rechtbank Gelderland heeft geoordeeld dat de resultaten van een boekenonderzoek als nieuw feit konden dienen, waardoor navordering mogelijk was. Een ondernemer exploiteert een stoffeerdersbedrijf. De echtgenote van de ondernemer verricht ook werkzaamheden voor het...

Schadevergoeding voor bedrijfsongeval volledig onbelast

Hof Den Bosch heeft geoordeeld dat een schadevergoeding voor blijvende arbeidsongeschiktheid na een bedrijfsongeval onbelast is. Ook de vergoeding voor overige materiële en immateriële schade werd als onbelast beschouwd, omdat deze niet in verband stond met een bron...

Rechtbank: structuur verdoezelt aanmerkelijk belang

Rechtbank Gelderland heeft geoordeeld dat een dga een aanmerkelijk belang heeft in buitenlandse vennootschappen. De structuur met buitenlandse vennootschappen in Cyprus en Panama was opgezet om belasting te ontwijken. Een dga heeft via diverse buitenlandse...

Borg staan voor bv met negatief vermogen is onzakelijk

Als een dga borg staat voor een bv die op dat moment al een negatief vermogen heeft, vormt dat een aanwijzing dat de borgstelling onzakelijk is. Een dga en zijn holding zijn in 2004 gezamenlijk eigenaar geworden van een pand met een woon- en kantoorgedeelte. De dga...

Bij twijfel over bevoegdheid, overleg nieuwe volmacht

Als een gemachtigde vaker tegen de wil van de belanghebbende doorprocedeert, riskeert hij dat de rechter om een nieuwe volmacht vraagt. Een bv die zich onder meer bezig houdt met WOZ-dienstverlening is in hoger beroep gegaan tegen een WOZ-beschikking. Daarbij stelt...

Bv staat vergoeding af aan dga, PEB valt vrij

Laat een bv met een pensioen in eigen beheer een winstbestanddeel toekomen aan haar dga? Maar wordt haar vermogen daardoor negatief? Dan telt dit als een afkoop van het pensioen in eigen beheer. Een man is directeur en enig aandeelhouder van een bv. Als gevolg van de...

Fiscus moet verkapte winstuitdeling bewijzen

De bewijslast dat een verschil tussen de rente die een dga ontvangt van een derde en de rente die hij betaalt aan zijn bv een verkapte winstuitdeling is, ligt bij de fiscus. Een dga heeft een lening van € 1 miljoen verstrekt aan derden tegen 7% rente. Zelf leent de...

Aan werkgever betaalde schadevergoeding is niet te bruteren

Als de rechter een werknemer verplicht aan zijn werkgever een schadevergoeding te betalen, mag de werknemer de gebruteerde schadevergoeding niet aftrekken. Op 29 mei 2012 ontslaat een stichting een van haar werknemers op staande voet. De stichting vordert bovendien...

Stamrecht dat met schuld is te verrekenen is genoten

Als een dga zijn stamrecht met zijn schuld aan zijn bv had kunnen verrekenen, heeft hij dat stamrecht fiscaal gezien genoten. Een man is enig aandeelhouder van een holding die samen met twee dochtervennootschappen een fiscale eenheid (FE) voor de...

Navordering mogelijk ondanks vermogenssprong

Dat een aangifte IB/PVV een veel hoger vermogen bevat dan in het jaar daarvoor was aangegeven, verplicht de inspecteur niet tot het houden van een nadere controle. Een man en zijn echtgenote hebben in hun aangiftes inkomstenbelasting/premies volksverzekeringen over...

Pand moet vóór uitgebreide aanpassingen al woning zijn

Een pand dat pas na uitgebreide aanpassingen het karakter van woning kan verkrijgen, is geen woning voor de overdrachtsbelasting. Een bv verkrijgt in 2019 een perceel grond met een gebouw erop. Op het perceel is in 1614 een woning gebouwd die in de 18de eeuw volledig...

Terugbetaling van te veel ontvangen verliesverrekening

Moet het voor een ondernemer duidelijk zijn dat de fiscus een uitbetaling vanwege een terugwenteling van verlies dubbel heeft uitbetaald? Dan kan de ontvanger in een civiele procedure het te veel uitbetaalde bedrag terugvorderen. Een man heeft op 28 juli 2011 de...

Geen step-up door vestigingsplaatsfictie

De Nederlandse inkomstenbelasting kent een vestigingsplaatsfictie die onder omstandigheden een step-up bij remigratie van een dga in de weg kan staan. Een man houdt alle aandelen in een Nederlandse bv. In 2001 emigreert hij naar het Verenigd Koninkrijk (VK). In 2003...

Vernietiging via interne compensatie opgelegde vergrijpboete

Legt de fiscus een vergrijpboete op omdat door opzet inkomen onbelast is gebleven? Dan moet zo’n vergrijpboete zijn opgelegd met het vaststellen van de navorderingsaanslag. Een man is een vennoot van een vof die zich bezig houdt met het lijmen van (prefab)blokken en...

Vertragingsrente verschuldigd ondanks recht op btw-aftrek

Ook een ondernemer die recht heeft op aftrek van voorbelasting, moet soms vertragingsrente betalen als ten onrechte geen btw bij invoer is geheven. Een bv is de direct vertegenwoordiger van een importeur en doet daarom aangiften voor het in het vrije verkeer brengen...

Door waardestijging woning geen rechtsherstel box 3

Hof Amsterdam bevestigt de uitspraak van Rechtbank Noord-Holland. Het werkelijke rendement van de tweede woning is hoger dan het vastgestelde belastbare inkomen uit sparen en beleggen. Een man verkoopt in 2017 een woning voor € 575.000, terwijl de WOZ-waarde...

Belastingpakket 2025

Op Prinsjesdag 2024 is het belastingpakket voor de komende jaren bekendgemaakt. Het belastingpakket bestaat dit jaar uit 10 wetsvoorstellen. Daarnaast zijn in de aanbiedingsbrief bij het Belastingplan 2025 een aantal wijzigingen aangekondigd. Hierbij de belangrijkste...

Prinsjesdagspecial Belastingplan 2025

In deze Prinsjesdagspecial staan de belangrijkste voorstellen uit het Belastingplan 2025 en aanvullende wetsvoorstellen voor u op een rij. Veel voorstellen zijn al eerder aangekondigd, bijvoorbeeld in de Voorjaarsnota. De special is verdeeld in de volgende...

Winstuitdeling door bv leidt tot vergrijpboetes

Rechtbank Zeeland-West-Brabant heeft de vergrijpboetes gehandhaafd voor een dga die opbrengsten van zijn bv heeft overgeboekt naar een Luxemburgse bankrekening die op zijn naam staat. Een dga heeft indirect aandelen in een bv waarin een nertsenfokkerij wordt...

HR: Verhoor zonder rechtsbijstand onrechtmatig

De Hoge Raad heeft bevestigd dat het nultarief omzetbelasting terecht is geweigerd. Maar de Hoge Raad heeft ook geoordeeld dat de inspecteur de ondernemer had moeten wijzen op het recht op rechtsbijstand voorafgaand aan de verhoren. Een bv handelt in auto’s. Zij...

Erfbelasting voor biologische kinderen discriminerend

De Hoge Raad heeft geoordeeld dat de Successiewet 1956 in strijd is met het discriminatieverbod. Het betreft het hoge tarief erfbelasting dat van toepassing is voor een verkrijging door een kind dat niet juridisch is erkend door zijn biologische vader, maar wel een...

Fiscus beoordeelt geen modelovereenkomsten meer

Per 6 september 2024 is de Belastingdienst gestopt met het beoordelen van modelovereenkomsten in verband met de afschaffing van het handhavingsmoratorium. Het kabinet is tot de conclusie gekomen dat het huidige gebruik van modelovereenkomsten niet langer houdbaar is....

Studie- en fitnesskosten zijn geen ondernemerskosten

Rechtbank Noord-Holland oordeelt dat een onderneemster niet geslaagd is om aan te tonen dat de opgevoerde studie- en fitnesskosten van de kinderen zijn ingegeven door zakelijke motieven. De kinderen van een onderneemster zijn in loondienst bij de onderneemster. Bij...

Hof geeft vuistregels bij boetevermindering

Hof Amsterdam geeft in een uitspraak ook vuistregels voor de vermindering van een verzuimboete vanwege de overschrijding van de redelijke termijn Een bv doet op 31 december 2019 een dividenduitkering van € 347.000. De Belastingdienst ontvangt de aangifte...

Doorbelasten premie aansprakelijkheidsverzekering btw belast

Een stichting die een ziekenhuis exploiteert, belast de premie voor de beroepsaansprakelijkheidsverzekering door naar het samenwerkingsverband van medisch specialisten. De rechtbank oordeelt dat dit een belaste dienst is voor de omzetbelasting. Een stichting...

Nieuwe of gebruikte auto? Lood om oud ijzer voor bijtelling

De Nederlandse bijtellingsregeling bij privégebruik van de auto van de zaak maakt geen onderscheid tussen nieuwe of gebruikte auto’s. Dit botst niet met de Europese mensenrechten. Een man woont in België, maar werkt voor een werkgever die is gevestigd in Nederland....

Ondanks meerderheid van aandelen geen financiële verwevenheid

Om een fiscale eenheid omzetbelasting te kunnen vormen moet onder meer sprake zijn van financiële verwevenheid tussen ondernemingen. Daarvoor is een meerderheid van de aandelen in een vennootschap alleen niet voldoende. Een bv verzorgt tegen vergoeding...

Voor tijdelijke woning geen verlaagd tarief overdrachtsbelasting

Voor toepassing van het lage tarief overdrachtsbelasting moeten de kopers niet alleen de woning meer dan zes maanden bewonen, maar ook de bedoeling hebben de woning anders dan tijdelijk als hoofdverblijf in gebruik te gaan nemen. Een echtpaar koopt op 21 juni 2021...

Voor gefactureerde uren was meer arbeidscapaciteit nodig

Als een ondernemer meer uren arbeid factureert dan de maximale arbeidscapaciteit toelaat, dan zijn er te weinig uren in de aangiften loonheffingen verantwoord. Volgens Rechtbank Den Haag zijn de naheffingsaanslagen LB en vergrijpboetes daarom terecht opgelegd. Een...

Onzakelijke betaling aan familielid dga is winstuitdeling

Als een bv betalingen doet aan familieleden van haar dga zonder dat zij daarvoor een zakelijke tegenprestatie ontvangt, geniet haar dga een verkapte winstuitdeling. Een vrouw houdt 50% van de aandelen in een holding. Haar broer bezit de resterende 50%. De holding...

Adviseur hoeft klant niet te waarschuwen voor wijziging LKV

Advieskantoren zijn niet per definitie verplicht om hun opdrachtgevers in te lichten over wijzigingen in de wet- en regelgeving met betrekking tot loonkostenvoordelen. Een bv heeft een accountants-, IT-audit en (belasting)advieskantoor aangeklaagd vanwege vermeende...

Uitstel herinvestering mag bij geschil over bouwverbod

Als gemeente stelt dat een bouwverbod geldt, terwijl de ondernemer van het tegendeel mag uitgaan, vormt dit een bijzondere omstandigheid die het uitstellen van een herinvestering rechtvaardigt. Twee broers drijven samen een VOF die tot 2010 een tuinbouwbedrijf...

Onbewezen woonplaats in België: geen hypotheekrenteaftrek

Voordat iemand de status krijgt van kwalificerende buitenlandse belastingplichtige, die hypotheekrente kan aftrekken, moet aannemelijk zijn dat hij in een kwalificerend land woont. Een man houdt in de jaren 2016 en 2017 alle aandelen in een houdstervennootschap, die...

Ingehouden buitenlandbijdrage Zvw niet verrekenbaar

Hof Den Bosch oordeelt dat een in Spanje woonachtige vrouw de buitenlandbijdrage Zorgverzekeringswet is verschuldigd en dat deze niet verrekenbaar is met Nederlandse inkomstenbelasting. Een vrouw woont sinds 1997 in Spanje. In 2017 en 2018 ontvangt zij een...

Bezorgingsproblemen bij Post NL excuus termijnoverschrijding

Als de gemachtigde van een belastingplichtige geen bericht krijgt van PostNL dat een uitspraak op bezwaar is verstuurd, kan dat een geldig excuus zijn voor een overschrijding van de beroepstermijn. In een zaak voor Hof Arnhem-Leeuwarden heeft een man te laat zijn...

Vernietiging incorrect bekendgemaakte aanslag opgeheven bv

Als de inspecteur een aanslag op naam van een niet meer bestaande bv niet op de juiste wijze bekend maakt, moet deze aanslag worden vernietigd. Op 13 juni 2018 kondigt de Belastingdienst een boekenonderzoek aan bij een bv die een administratie- en...

Door overgangsrecht geen belastingvrije schenking woning

Rechtbank Zeeland-West-Brabant oordeelt dat het beroep op de eenmalige verhoogde vrijstelling voor schenkingen van ouders aan kinderen in 2011 in de weg staat aan toepassing van de verhoogde vrijstelling voor eigenwoningschenkingen in 2019. Een zoon ontvangt in 2011...

Geen registratie, maar langdurige verhuur auto: NL-se btw

Als een btw-ondernemer auto’s, die haar eigendom zijn, langer dan dertig dagen ter beschikking stelt aan derden, is sprake van langdurige verhuur. Deze dienst vindt voor de btw plaats in het land waar de afnemer woont of is gevestigd. Een in Duitsland gevestigde...

Verlies op certificaten in werkgever is geen negatief loon

De Hoge Raad bevestigt dat een verlies op certificaten op aandelen in de werkgever geen negatief loon vormt als de werknemer de certificaten heeft verkregen tegen de waarde in het economische verkeer. Een vrouw is in loondienst werkzaam bij een bv. Zij koopt in de...

Geen verlaagd tarief OVB voor perceel voor eigen woning

Ook al wil de koper van een perceel grond daarop zijn eigen woning bouwen, de verkrijging van het perceel zelf valt onder het normale tarief van de overdrachtsbelasting. Een man koopt in maart 2023 een perceel grond van zijn ouders. Zijn intentie is om een eigen...

HR oordeelt weer dat ongerealiseerde koerswinst belast is

De Hoge Raad heeft drie uitspraken van hof Den Haag over de vermogensrendementsheffing van box 3 (deels) vernietigd. Daarbij heeft de Hoge Raad onder andere bevestigd dat onbelaste koerswinsten belast zijn. In een van de drie zaken heeft het hof de box 3-heffing...

Terechte naheffingsaanslag ondanks te vroege betaling

Betaalt een btw-ondernemer zijn btw-schuld voordat hij de naheffingsaanslag heeft ontvangen, terwijl op zijn aangiftebiljet staat dat hij daarmee moet wachten? Dan is een eventuele naheffingsaanslag terecht opgelegd. Een vrouw is ondernemer voor de btw en valt tot en...

Geen ab meer door verlenen van calloptie

Wie een calloptie op zijn aandelen verleent, draagt daarmee een deel van zijn economische belang bij deze aandelen over. Dit kan ertoe leiden dat hij geen aanmerkelijk belang (meer) heeft. Een man leent op 11 oktober 2011 € 150.000 aan een bv. Andere participanten...

HvJ bevestigt meldingsplicht intermediairs

Het Hof van Justitie van de EU oordeelt dat een meldingsplicht voor intermediairs, die voortvloeit uit een Europese richtlijn, een gerechtvaardigde inmenging in het recht op eerbiediging van het privéleven vormt. De Richtlijn 2011/16/EU schrijft voor dat elke...

Onenigheid met medeaandeelhouder verlaagt waarde aandelen

Als na liquidatie van een bv een aandeelhouder geen aanmerkelijk belang meer heeft, geniet hij fictief inkomen uit aanmerkelijk belang. Dan is de opbrengst gelijk aan de waarde in het economische verkeer van de aandelen. Als echter de aandeelhouder geen inzage kan...

Schenkingen door stichting op Curaçao belast in Nederland

Rechtbank Zeeland-West-Brabant is van mening dat een stichting die schenkingen heeft gedaan aan de kinderen van de oprichters transparant is. De oprichters hebben over het vermogen in de stichting kunnen beschikken als ware het eigen vermogen. De schenkingen van de...

Correctie goodwill en stille reserves ten onrechte nagevorderd

Een correctie van goodwill en stille reserves is nagevorderd van een bv. Dezelfde correctie is ook nagevorderd bij zustervennootschappen waarvan de bv de activiteiten heeft overgenomen. De navordering bij de zustervennootschappen is terecht. De navorderingsaanslag...

Inkorting van beschikking 30%-regeling door wetswijziging

Maakt de fiscus een voorbehoud voor wetswijzigingen bij het afgeven van een beschikking voor de toepassing van de 30%-regeling? Dan kan een wetswijziging leiden tot een verkorting van de looptijd van die beschikking. Een werknemer met een niet-Nederlandse...

Btw-correctie privégebruik lease-auto is 2,7%, geen 1,5%

De lage btw-correctie voor privégebruik van de bedrijfsauto is niet van toepassing als de onderneming de auto leaset. Een vennootschap beschikt via operational lease over een VW Golf. Deze auto stelt zij in de periode van 6 september 2018 tot en met 9 augustus 2020...

In oktober meer duidelijkheid over rechtsherstel box 3

Belastingplichtigen die mogelijk in aanmerking komen voor rechtsherstel box 3 krijgen vanaf half oktober 2024 een informatiebrief van de Belastingdienst. Hierin krijgen zij uitleg over de vervolgstappen: wat kunnen ze wanneer verwachten en doen. Staatssecretaris...

A-G: overnemer kan niet eenzijdig doorschuiving intrekken

Advocaat-generaal Koopman concludeert dat de overnemende partij niet zonder instemming van de overdrager een verzoek om geruisloze doorschuiving kan intrekken. Twee echtgenoten hebben een varkenshouderij overgenomen van de overdragers. Daartoe zijn zij in 2009 een...

A-G vraagt om nuancering ‘verhuur-plus’

Advocaat-generaal Ettema ziet de verhuur van verplaatsbare kisten niet als een vorm van btw-vrijgestelde verhuur van onroerende zaken. Toch vraagt zij de Hoge Raad te overwegen om de rechtspraak over de ‘verhuur-plus’ te nuanceren. Een cv verstrekt verplaatsbare...

Dagtekening van beslissing niet bepalend voor dwangsom

Bij het toetsen of de fiscus tijdig heeft gereageerd op een bezwaarschrift, gaat het om het moment waarop de inspecteur daadwerkelijk zijn beslissing zendt naar de belastingplichtige. Een man heeft verzocht om ambtshalve verminderingen van de opgelegde definitieve...

Doorbetaaldloonregeling kent geen doorstootverplichting

Voor de toepassing van de doorbetaaldloonregeling is niet vereist dat de holding, die het loon van de dga krijgt doorbetaald van de werkmaatschappij, dit loon doorbetaalt aan de dga. De drie bestuurders van een bv met een energiebedrijf houden via persoonlijke...

Dure verbouwing maakt nog geen nieuwbouw

Niet-constructieve wijzigingen en hoge kosten van een verbouwing kunnen aanwijzingen vormen voor het bestaan van nieuwbouw, maar zijn niet doorslaggevend. Hof Amsterdam krijgt de vraag voorgelegd of de verbouwing van een pand heeft geleid tot ‘in wezen nieuwbouw’....

Geen afwaardering van renteloze lening die beloning vormt

Als een bv geen interest vraagt voor het verstrekken van een lening zolang de schuldenaar arbeid verricht voor de bv, is deze lening niet zomaar af te waarderen. Op 4 januari 2010 sluiten een bv en haar directeur en enig aandeelhouder een leningsovereenkomst. De dga...

Vakantie is geen excuus voor overschrijding beroepstermijn

Valt een besluit van een bestuursorgaan op de mat terwijl de belanghebbende nog op vakantie is? Dat is in beginsel nog geen excuus om het beroepschrift te laat in te dienen. In een zaak voor Rechtbank Midden-Nederland is een vrouw in beroep gegaan tegen een besluit...

Niet aanschaffen eHerkenning is geen afwezigheid van alle schuld

Indien een ondernemer geen eHerkenning wil aanschaffen om aangifte te kunnen doen, zijn er alternatieve manier om aangifte te doen. Er is dan ook geen sprake van afwezigheid van alle schuld. Een belastingplichtige bv heeft een uitnodiging ontvangen om voor het jaar...

Hoge Raad schept duidelijkheid over begrip vervangingswaarde

Volgens de Wet waardering onroerende zaken moet een gebouwd eigendom in aanbouw worden gewaardeerd op de vervangingswaarde. Wanneer de eigenaar btw-ondernemer is en de btw volledig in aftrek kan brengen, is voornoemde vervangingswaarde exclusief btw volgens de Hoge...

€ 25.000 boete voor buiten administratie houden werknemers

Als een bedrijf meer werknemers in dienst heeft en daarom meer loon uitbetaalt dan het opgeeft in de loonadministratie, kan sprake zijn van valsheid in geschrifte. Een man en zijn vrouw zijn betrokken bij een vennootschap die een restaurant exploiteert. Een...

Startersvrijstelling OVB ondanks nieuwbouwwoning in aanbouw

Onder voorwaarden mag de verkrijger van een nieuwe woning ook de startersregeling toepassen als hij een andere woning heeft die nog in aanbouw is. Een vrouw en haar partner kopen in maart 2022 een perceel bouwgrond. Dat perceel ligt in een plaats waar de partners al...